Le 26 mai 2026, une loi est passée presque inaperçue des dirigeants : la loi de simplification de la vie économique. Derrière l'intitulé technique, des paramètres très concrets de votre continuité d'activité changent — assurance, indemnisation, trésorerie. Voici la lecture sans détour d'un consultant en gestion de crise, et 4 réflexes à activer dès maintenant.

Ce que la loi change vraiment pour l'assurance des TPE

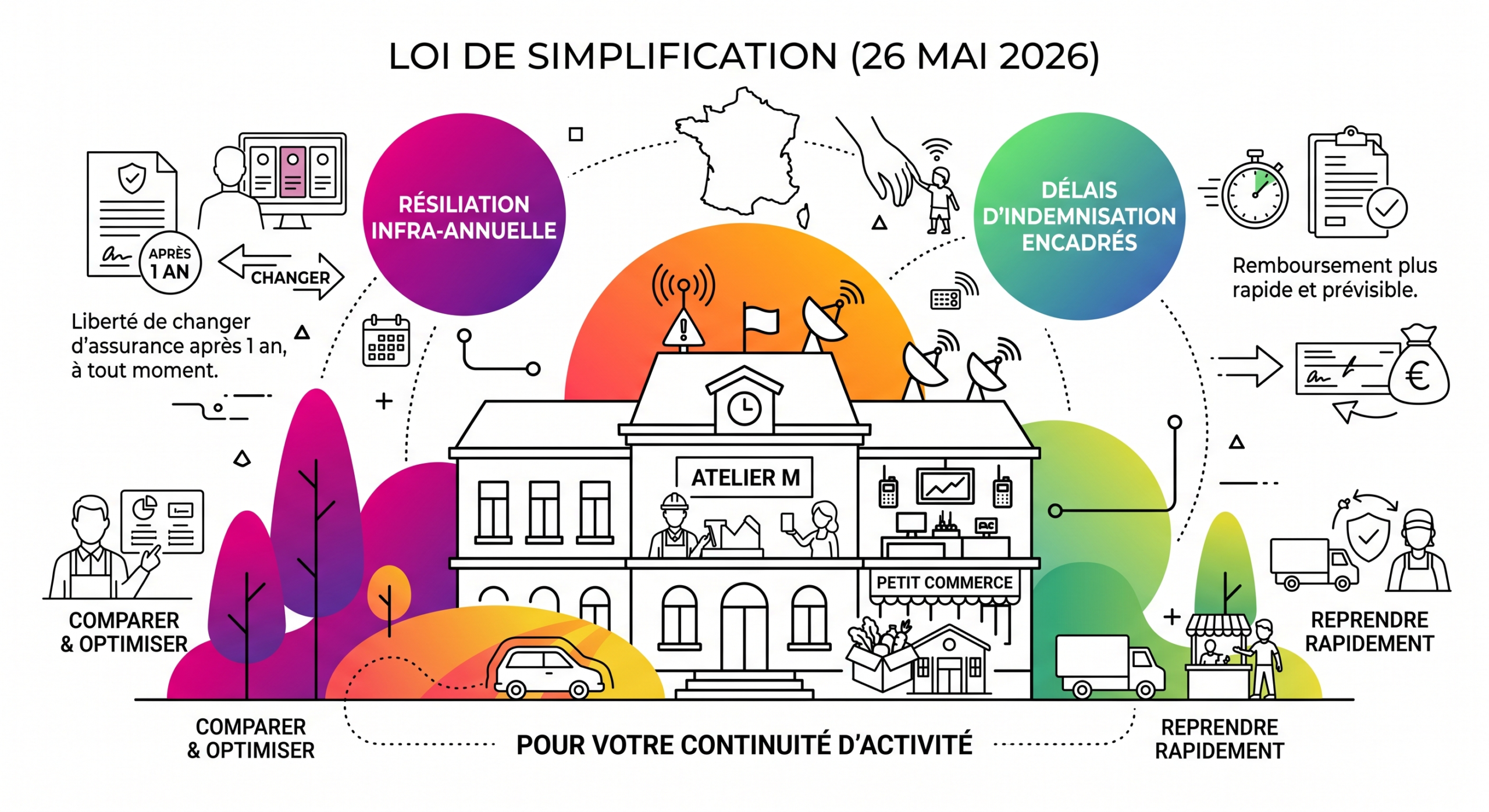

Soyons directs : l'essentiel des mesures qui vous concernent tient en trois points, et tous alignent les droits des très petites entreprises sur ceux des particuliers. C'est un changement de rapport de force avec l'assureur.

Premier point : la résiliation infra-annuelle. Les micro-entreprises et les TPE/PME peuvent désormais résilier leurs contrats d'assurance dommages professionnels — local, flotte de véhicules, matériel d'exploitation — à tout moment, sans frais ni pénalité, après une première année de souscription. Un dirigeant mal couvert ou trop cher n'a plus à attendre l'échéance annuelle pour corriger le tir.

Deuxième point : l'assureur doit motiver. Toute résiliation unilatérale d'un contrat dommages souscrit par un professionnel doit désormais être justifiée par écrit. Concrètement, une entreprise ne peut plus être « lâchée » sans explication juste après un premier sinistre.

Troisième point, le plus structurant pour la gestion de crise : l'encadrement des délais d'indemnisation. L'assureur doit maintenant respecter des plafonds légaux :

- 2 mois pour indemniser lorsqu'aucune expertise n'est nécessaire ;

- 6 mois maximum lorsqu'une expertise est diligentée ;

- 1 mois pour engager les réparations après accord de l'assuré ;

- 21 jours pour verser l'indemnisation.

S'y ajoutent des mesures de trésorerie connexes : clôture gratuite du compte pro, relevé annuel de frais bancaires, mensualisation possible des loyers commerciaux et plafonnement des dépôts de garantie à trois mois.

« Préavis de 6 mois imposé à l'assureur » : ce que dit vraiment le texte

On lit ici et là que la loi imposerait « un préavis de 6 mois à l'assureur ». C'est une simplification trompeuse, et la nuance compte si vous fondez des décisions dessus. La loi n'instaure pas un préavis unique de six mois. Elle crée une obligation de motivation côté assureur, et surtout elle encadre les délais d'indemnisation. Le chiffre de six mois vient de là : c'est le plafond d'indemnisation lorsqu'une expertise est nécessaire, pas un délai de prévenance avant résiliation.

À retenir

Le « 6 mois » de la loi, c'est le délai maximal d'indemnisation avec expertise — pas un préavis de résiliation. Bien lu, c'est précisément ce plafond qui rend votre trésorerie de crise planifiable.

Pourquoi c'est un vrai levier de continuité d'activité

Un sinistre ne tue pas une entreprise le jour où il survient : il la tue quelques semaines plus tard, quand la trésorerie ne suit plus. Entre l'activité à l'arrêt, les charges qui continuent et l'indemnisation qui tarde, beaucoup de TPE basculent dans la zone rouge avant d'avoir touché le moindre euro.

L'encadrement légal des délais transforme une variable incertaine en donnée planifiable. Vous pouvez désormais inscrire dans votre plan de continuité d'activité des hypothèses fiables : « avec expertise, l'indemnisation interviendra au plus tard à 6 mois ; sans expertise, à 2 mois ». Ce sont ces bornes qui permettent de dimensionner correctement votre fonds de roulement de crise et vos solutions de repli.

« Une entreprise sur deux qui subit un sinistre majeur sans plan de continuité ne reprend jamais son activité. »

— Constat partagé par les acteurs de la continuité d'activité (ISO 22301)

Côté contrats, la résiliation infra-annuelle est une invitation à réauditer vos couvertures à l'aune de vos scénarios de crise. Trop d'entreprises découvrent au moment du sinistre que leur contrat exclut la perte d'exploitation, plafonne le matériel informatique ou ignore le risque cyber. C'est exactement le genre d'angle mort qu'un exercice de crise fait remonter avant que la réalité ne s'en charge.

4 réflexes pour transformer ces droits en résilience

1. Cartographier vos contrats au regard de vos scénarios

Reprenez les scénarios de votre plan (incendie, dégât des eaux, panne majeure, cyberattaque, indisponibilité des locaux) et confrontez chacun à vos contrats. Là où la couverture est absente, plafonnée ou ambiguë, vous tenez vos priorités de renégociation — désormais activables à tout moment.

2. Recalculer votre trésorerie de crise sur les nouveaux plafonds

Intégrez les délais légaux (2 mois / 6 mois) dans vos hypothèses et dimensionnez le pont de trésorerie correspondant. C'est la différence entre une entreprise qui tient le choc et une entreprise qui dépose le bilan en attendant son chèque.

3. Outiller la déclaration de sinistre dans vos fiches réflexe

Qui déclare ? Sous quel délai ? Avec quelles pièces ? Un sinistre mal déclaré, c'est l'indemnisation qui dérape. Et puisque l'assureur est désormais tenu à des délais, prévoyez aussi la procédure de relance et de mise en demeure en cas de dépassement.

Sources

- 26 mai 2026 — LOI n° 2026-403 du 26 mai 2026 de simplification de la vie économique, Légifrance, consulter.

- 26 mai 2026 — Vie-publique, Loi du 26 mai 2026 de simplification de la vie économique, consulter.

- Norme ISO 22301 — Systèmes de management de la continuité d'activité, Organisation internationale de normalisation, consulter.

Questions fréquentes

La loi impose-t-elle vraiment un préavis de 6 mois à l'assureur ?

Non, pas sous cette forme. La loi n° 2026-403 du 26 mai 2026 n'instaure pas un préavis unique de six mois. Elle oblige l'assureur à motiver par écrit toute résiliation d'un contrat professionnel, et elle encadre les délais d'indemnisation : 2 mois sans expertise, 6 mois maximum avec expertise. C'est ce plafond de six mois qui est souvent mal interprété comme un préavis.

Qu'est-ce que la résiliation infra-annuelle pour une TPE ?

C'est le droit de résilier un contrat d'assurance dommages professionnel à tout moment, sans frais ni pénalité, dès lors qu'une première année de souscription est écoulée. Ce droit, déjà ouvert aux particuliers pour l'auto et l'habitation, est désormais étendu aux micro-entreprises et TPE/PME, qui peuvent faire jouer la concurrence sans attendre l'échéance annuelle.

Quels sont les nouveaux délais d'indemnisation à connaître ?

L'assureur dispose de 2 mois pour indemniser sans expertise, de 6 mois maximum avec expertise, de 1 mois pour engager les réparations après accord de l'assuré et de 21 jours pour verser l'indemnité. Ces plafonds permettent d'inscrire des hypothèses de trésorerie fiables dans un plan de continuité d'activité.

En quoi cette loi concerne-t-elle mon plan de continuité d'activité ?

Parce qu'un sinistre menace d'abord la trésorerie. Des délais d'indemnisation désormais plafonnés permettent de dimensionner précisément le pont de trésorerie nécessaire pendant l'arrêt d'activité. Le volet assurance doit être traité comme un scénario à part entière de votre plan de continuité, avec fiches réflexe de déclaration et suivi écrit des délais.

À partir de quand ces mesures s'appliquent-elles ?

La loi a été promulguée le 26 mai 2026 et publiée au Journal officiel le 27 mai 2026. Certaines mesures sont d'application directe, d'autres (comme l'harmonisation tarifaire bancaire) sont échelonnées à partir de 2027. Le Conseil constitutionnel a censuré plusieurs dispositions du texte initial : vérifiez la version consolidée sur Légifrance avant toute décision.

Pour aller plus loin

Plan de gestion de crises

Bâtir un dispositif où trésorerie, assurance et reprise sont anticipées.

Service signatureExercice de crise

Tester vos scénarios et révéler les angles morts de votre couverture.

PilierSortie de crise

Organiser le rétablissement et le retour à la normale après un sinistre.

Faites de l'assurance un maillon de votre continuité, pas une découverte de crise

Un contrat bien dimensionné ne se voit qu'au moment du sinistre — trop tard pour corriger. Twist accompagne dirigeants, élus et collectivités pour intégrer trésorerie, assurance et reprise dans un dispositif de continuité testé en conditions réelles.

Échanger avec un consultant